市场洞察报告

海外本土推广

建站营销服务

一体化物流服务

供应链管理SAAS工具

归类服务

AEO咨询

定制培训

低碳咨询

海外本土推广

其他

财税2018年32号政策最全解读,教你做好税率改革

关于财税〔2018〕32号清明节前文件已经出台,最近财税人员也在沸沸扬扬的讨论中,而大家更为关心的是税率的改革应该怎么应对?怎样做好前后业务的衔接?

给大家分享财税〔2018〕32号增值税税率改革关于以下三个方面的问题。

首先我们来看一下税率是怎么调整的?

通过下图可以看见

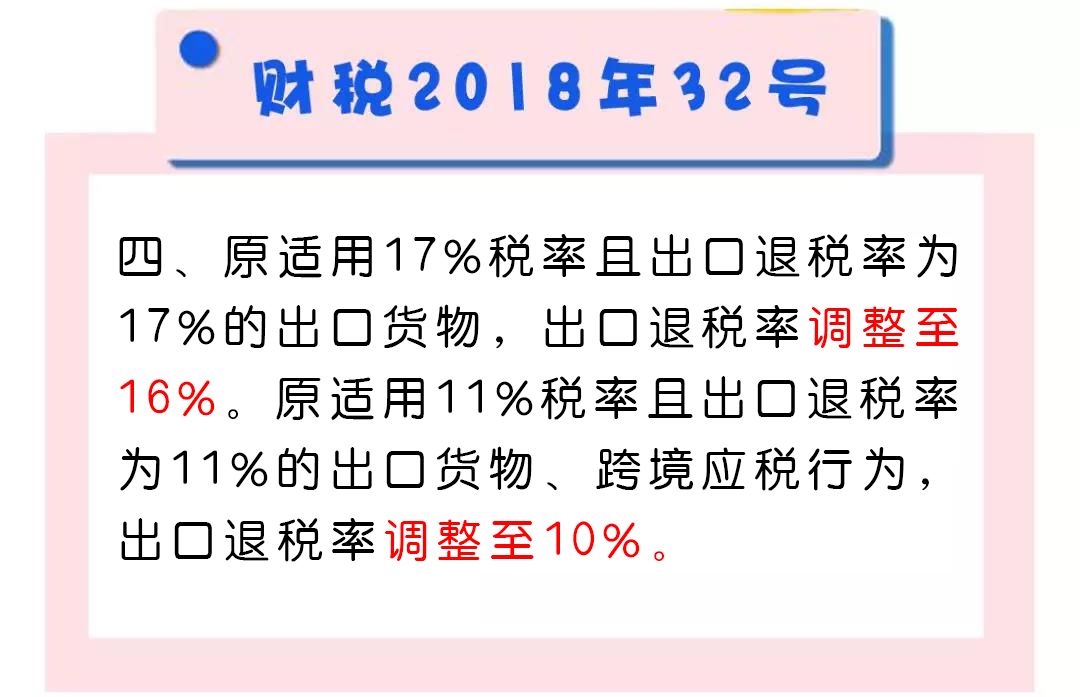

两档增值税税率下调了1%。

从文件中可以看出原增值税17%和11%的税率整体调整为16%、10%,而不是特指哪些行业。

![]()

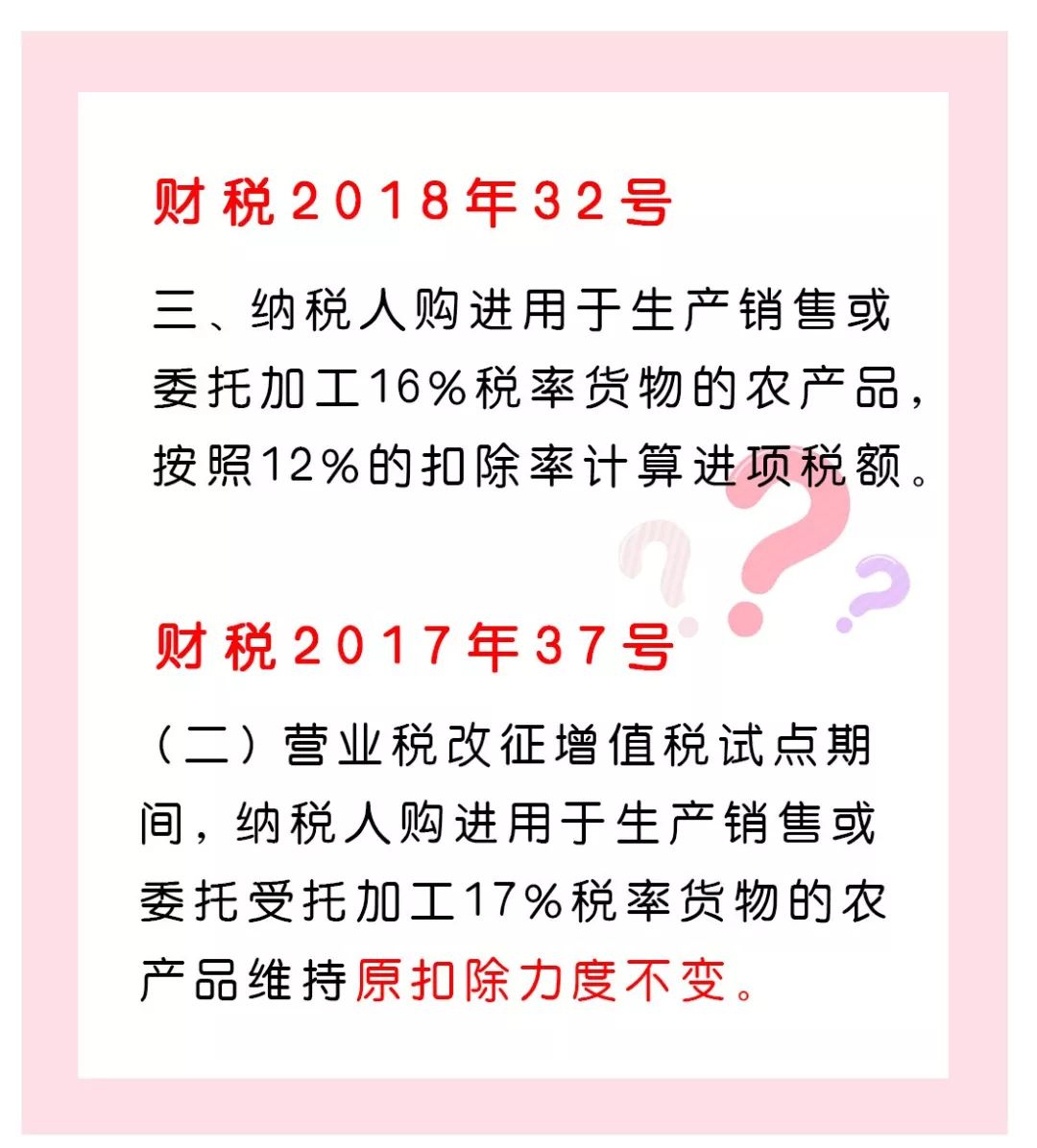

接下来看财税2018年32号文

关于农产品扣除率调整的规定

看到第三条规定,大家可能有个疑惑,出现的扣除率为什么会是12%呢?

这里我们就需要了解财税(2017)37号文的规定,关于该文件的详细内容,我就不过多赘述。

该文件大致内容为,从2017年7月1日以后购买的农产品不再按13%税率抵扣,而是按11%税率抵扣,该文件同时规定当购买的农产品用于受托加工17%税率货物则维持原扣除力度不变。

这里的原扣除力度指的是农产品的扣除力度13%。

也就是说购买的农产品,如果是用于生产加工17%税率货物时,不按11%税率抵扣,而是按13%抵扣。

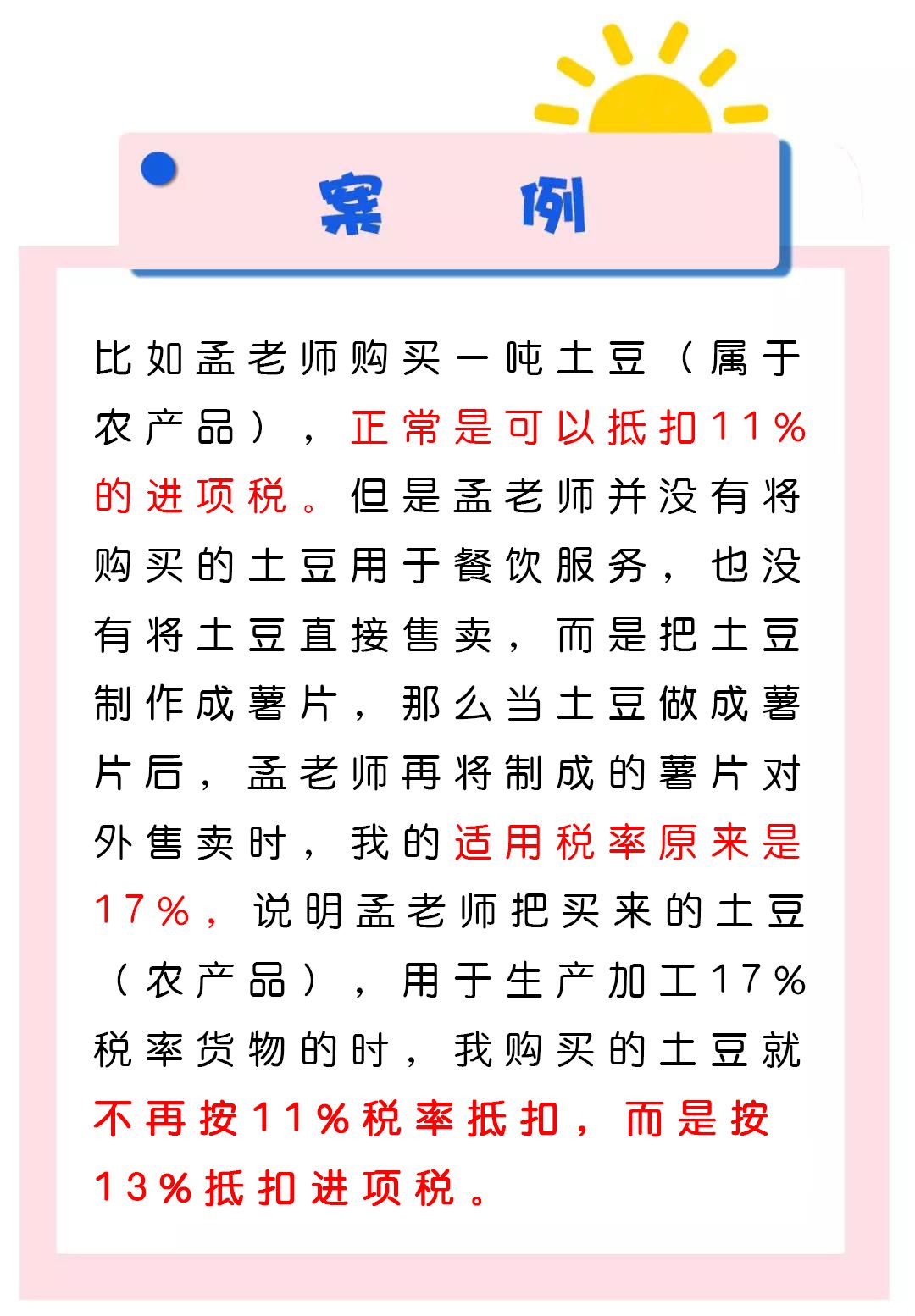

给大家举个例子方便大家来理解上面这句话

基于财税2017年37号文规定,财税〔2018〕32号关于农产品扣除率的改革,可以看出购买农产品用于生产加工16%税率货物时,(因适用税率由17%改为16%),此时不是按照原扣除力度13%抵扣,而是按照12%扣除率抵扣。

而原来在生产加工17%税率货物时,购买农产品是按照13%抵扣,但票据只体现了11%,这里相差的2%,可以用加计扣除农产品来进行处理。

同样的,本次增值税税率调整后,税率改为16%,扣除率改为12%。现在也相差2%,这里同原来一样,用加计扣除农产品来进行处理。

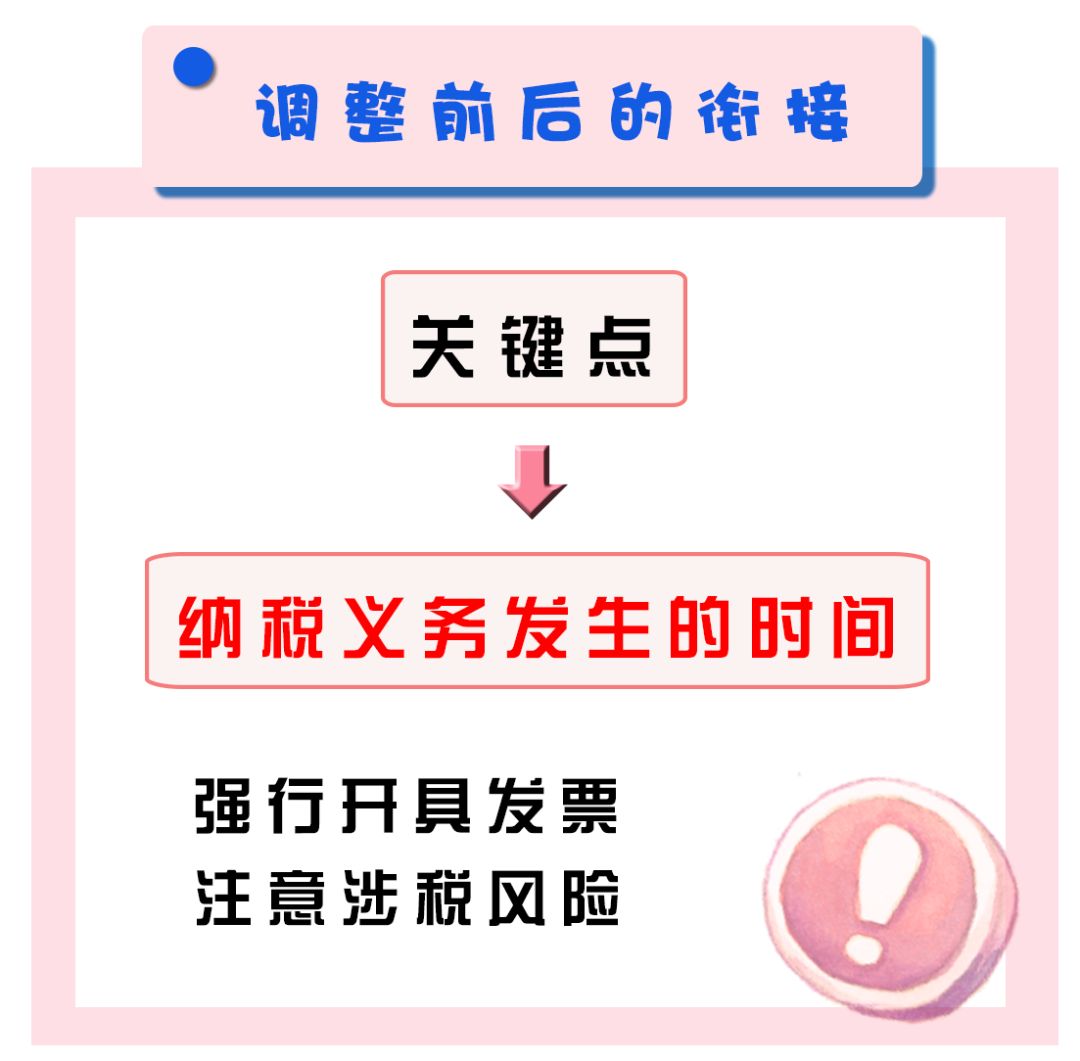

本次税率改革大家更为关心的是

5.1前后业务到底应该怎么衔接?

▼

提示大家,一般纳税人采取简易计税方法的和小规模纳税人是不需要考虑发票5月1日前后开具的问题,因为简易计税与小规模纳税人的征收率就是3%或5%。此次改革与3%、5%无关。

只有一般纳税人在一般计税方法下,才会出现,5月1日之前和5月1日之后业务如何衔接的问题。

![]()

调整前后业务发票应该

怎么开具,何时开具呢?

根据发票管理办法规定,纳税义务发生时开具发票。

在增值税暂行条例,财税2016年36号文里将增值税的纳税义务发生时间规定的非常明确,不同行业、不同销售方式,纳税义务发生时间都不相同。

纳税义务发生时无论是否开具发票,都应缴纳增值税,因此不能强行开具发票,应根据纳税义务发生时间开具发票。纳税义务发生在5.1之前,按原税率开具,发生在5.1之后按新税率开具。与合同签订时间没有关系。

如某项业务纳税义务发生时间是2018年5月1日前,但企业为了少缴1%的增值税,而把该发票拖到5月1日之后再开具,虽然企业少缴了1%的增值税,但税务机关在日后稽查时发现,会要求补缴税款,还有滞纳金。

![]()

下面用三个案例帮你理解

5.1前后业务到底应该如何开具发票?

▼

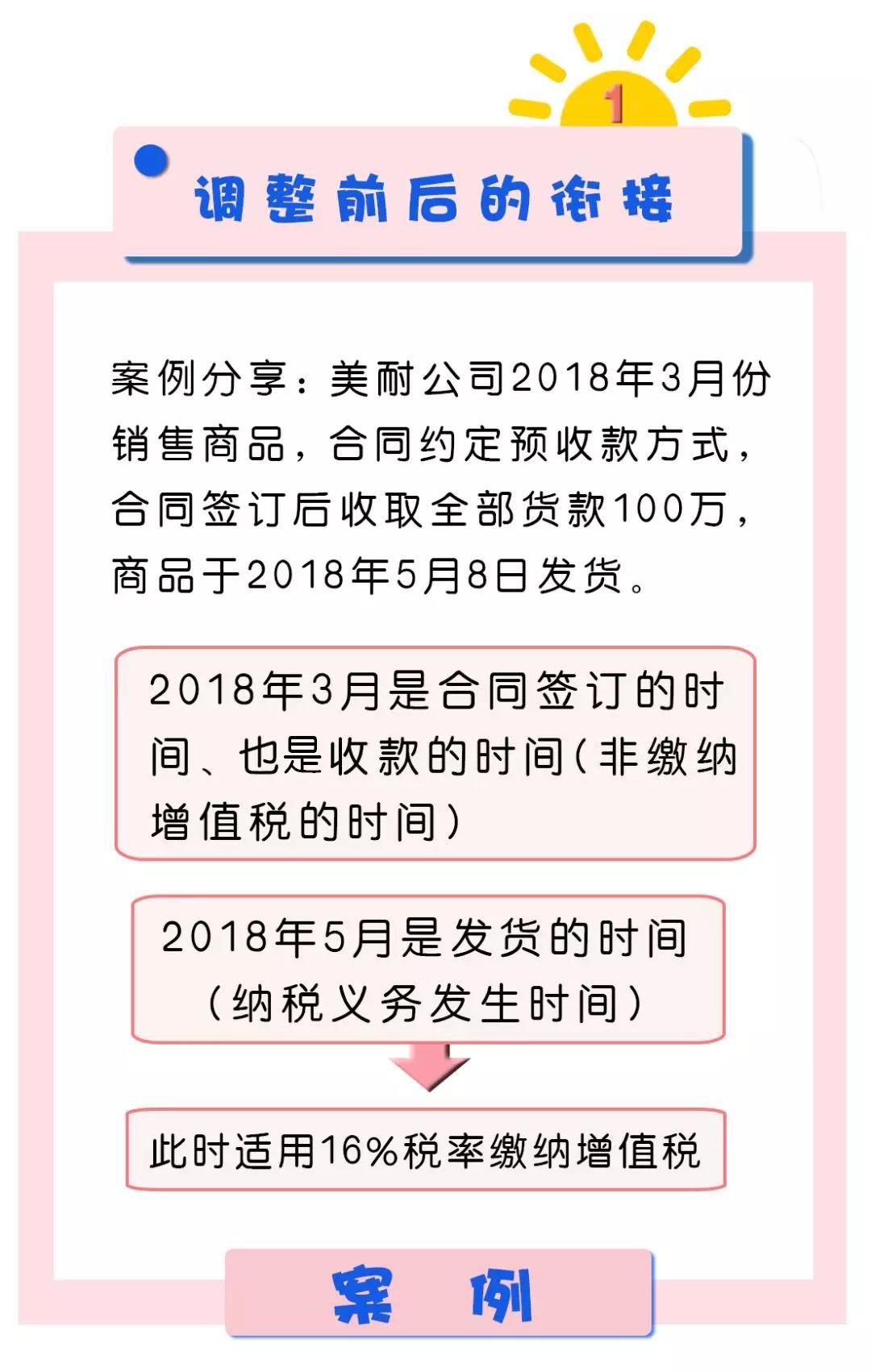

根据增值税暂行条例的规定:采取预收款方式销售货物的,发出货物时为增值税纳税义务发生时间。

上述案例中,虽然是2018年3月份签订合同收取货款,但发货是在2018年5月,因此,纳税义务发生时间是2018年5月,应开具16%的发票。

但是如果在合同签订时,采购方很强势要求销售方在3月收款时就开具发票。对于这种情况根据增值税暂行条例,先开具发票的要按发票开具的时间来缴纳增值税,则需按17%税率来缴纳增值税。

![]()

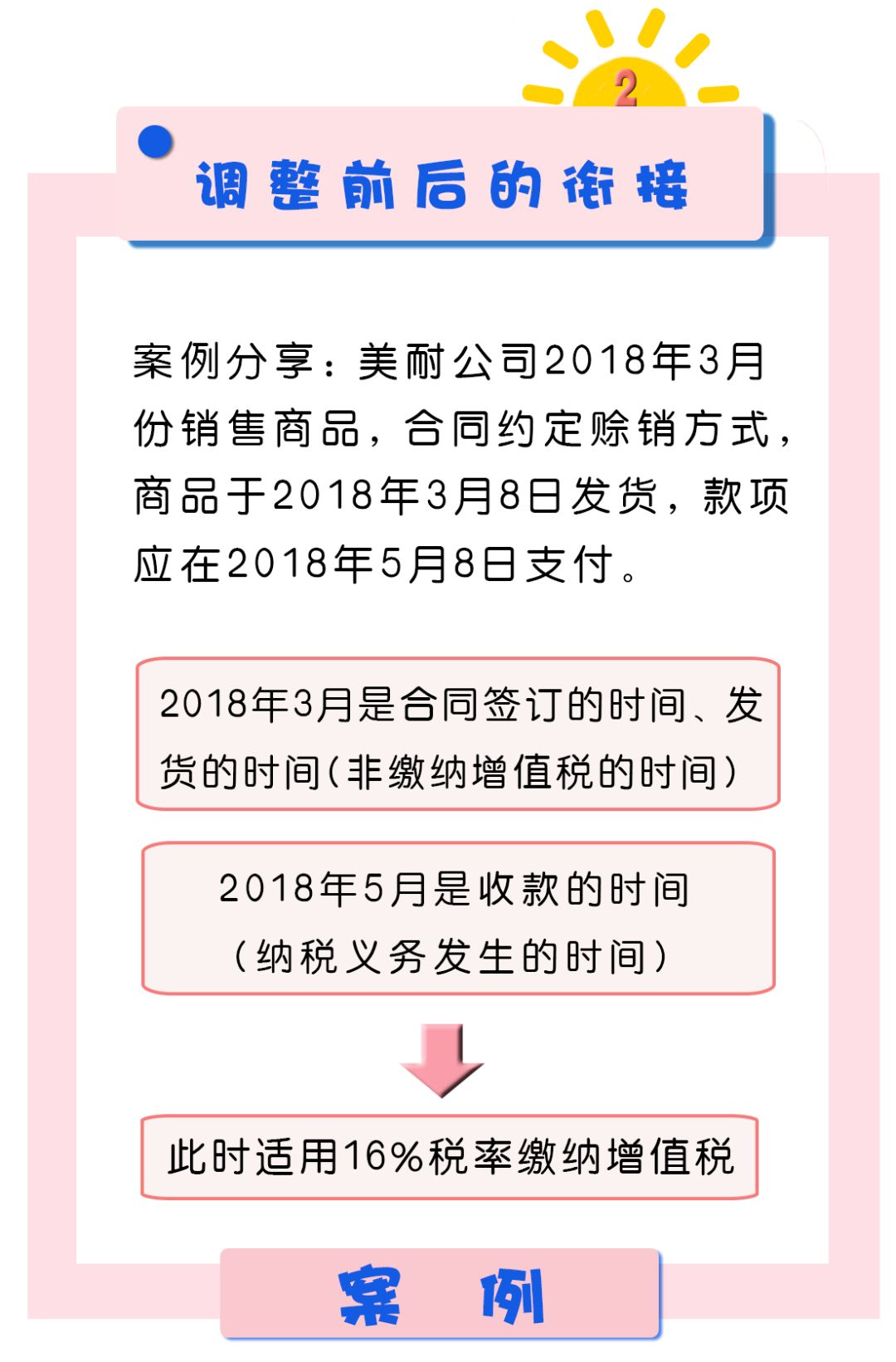

我们接下来看第二个案例

▼

![]()

通过以上2个案例,可以看到交易都是发生在2018年3月份,但根据合同约定的方式不同,纳税义务发生时间也就不同。

上述情况的业务,纳税义务发生时间是在5.1之后,可以按16%税率计算缴纳增值税,没有涉税风险。

如果我们把货物发出后就立即开具发票,那要按照17%的税率计算缴纳增值税。

![]()

接下来我们看一个稍微复杂的案例

下面案例中的企业从

合同的签订、开工到最后收款

历经了4个阶段,每个阶段

应该按多少税率来开具发票呢?

▼

案列中的建筑企业是否能将2018年2月与4月款项拖至5月1日后按适用税率10%来开具增值税发票呢?

答案当然是不可以的,因为企业必须按照纳税义务发生时间来缴纳增值税。

通过以上三个案例,得出结论,在5月1日前的跨期业务,如果5月1日前开具发票,则按原17%、11%税率来缴纳增值税。

但如果把5月1日之前应按17%、11%税率缴纳增值税的业务拖到5月1日以后按16%、10%税率开具发票缴纳增值税,这样操作会存在涉税风险。

![]()

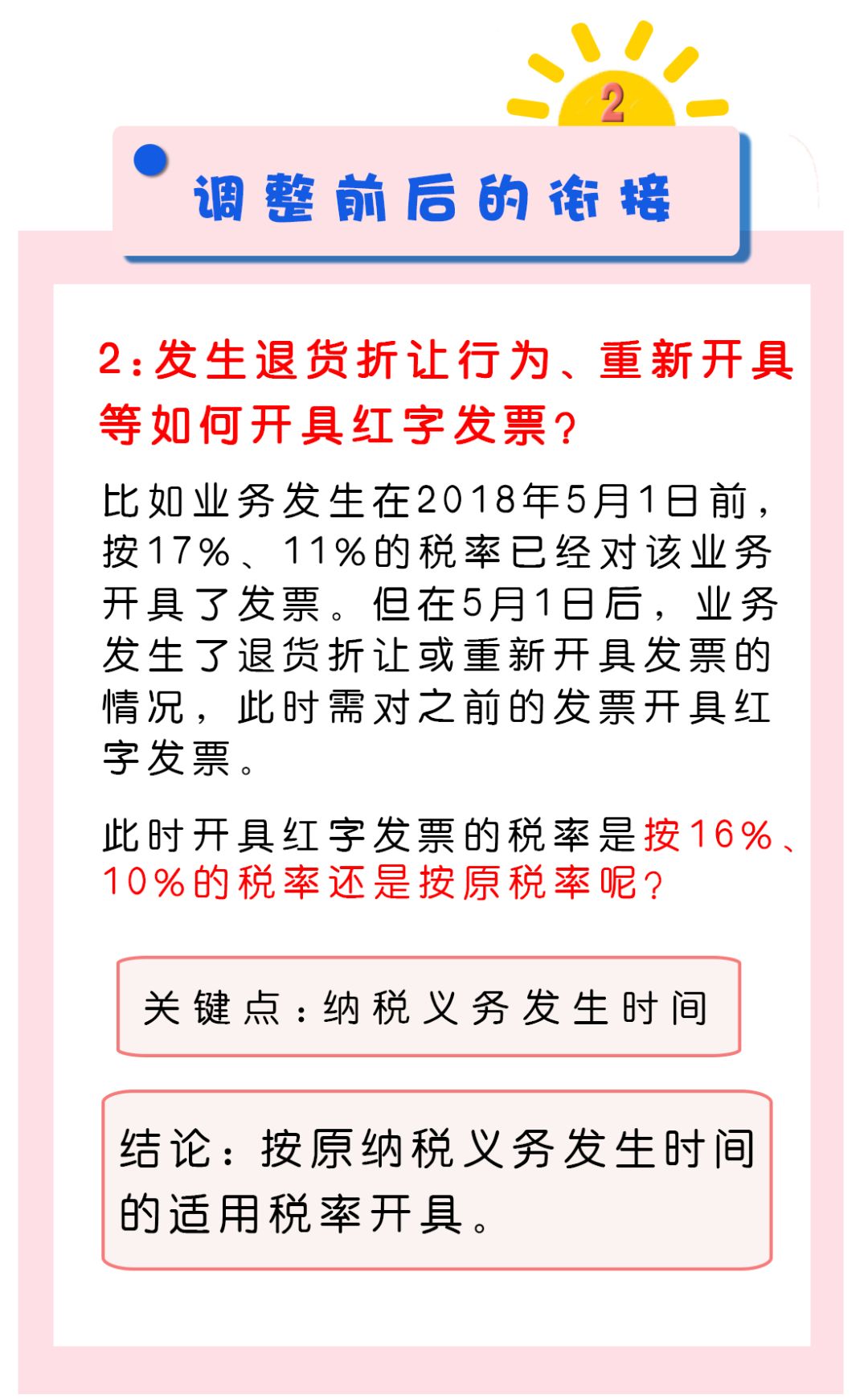

2018年5月1日以后,某项业务需要开具红字发票的,红票的适用税率需要对应原蓝票的税率开具,即,如果原来是适用17%税率的,现在开具的红票也适用17%税率,如果原来是适用16%税率的,现在开具的红票也适用16%税率,两者之间相互对应即可。

![]()

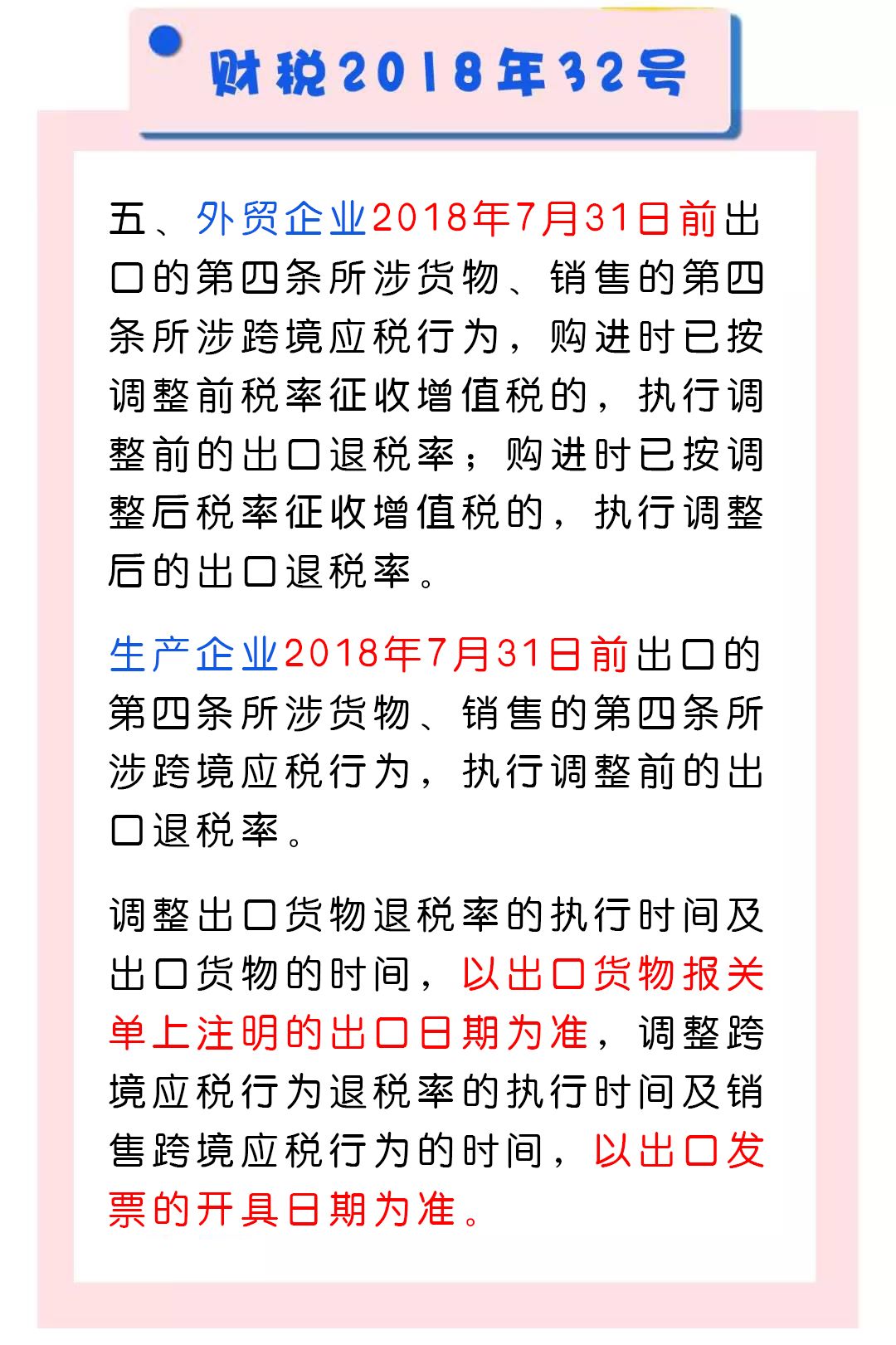

那么接下来看一看

财税2018年32号文件中关于

出口退税需要注意的问题

▼

上述说的第四条所说的货物或应税行为在文件的第四条中都有规定。

文件第四条阐述的是只针对税率调整的这部分的货物或应税行为的出口退税率才有影响。

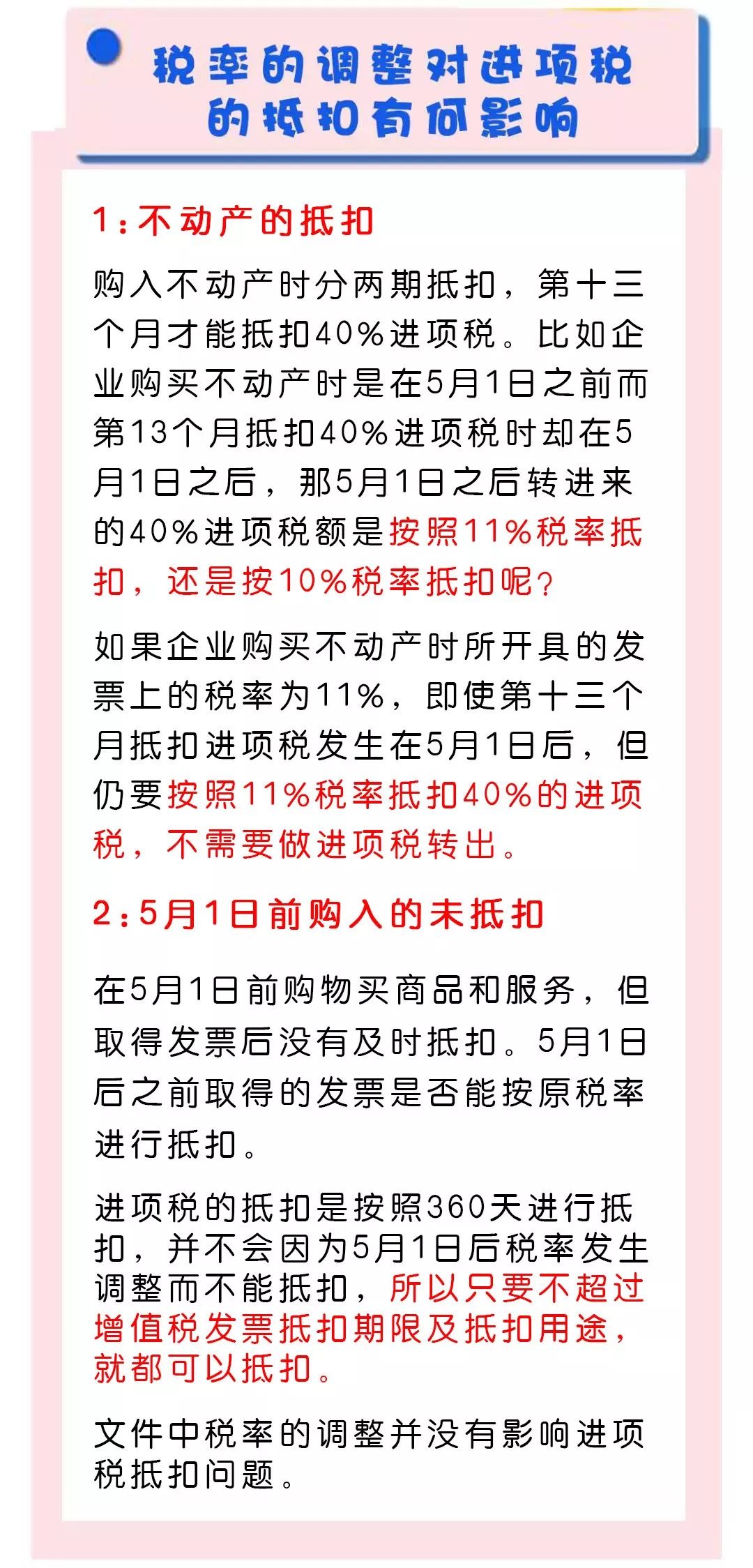

那么接下来看一下作为采购方

购买的货物或是服务涉及到的

进项税应该怎么处理?

▼

文章来源:地产财税--转自:孟彬